Планирование графика работы зависит от многих аспектов. Главным из них является специфика производства. Именно она определяет возможность установления определенных норм как для отдельной смены, так и для недельной выработки. Однако если специфика работы предполагает ненормированный труд, то возникают сложности с расчетом заработной платы и с тем, как устанавливается режим рабочего времени.

Что такое суммированный учет рабочего времени?

Учет рабочего времени имеет три вида:

- дневной — каждая смена должна быть в полной мере отработана;

- недельный — выработка рассчитывается из положенных по законодательству 40 часов, в определенных случаях используются меньшие значения;

- суммированный — определяется больший период для расчета.

Последний вид применяется организациями достаточно часто. Начисление заработной платы согласно месячному показателю — тоже по сути является суммарным расчетом.

То есть суммированный учет рабочего времени — это определение календарного периода, в течение которого сотрудник должен отработать положенное количество часов. Статья 104 ТК РФ указывает, что такая норма устанавливается в том случае, если нет возможности регламентировать регулярный дневной или недельный показатель.

График рабочего времени при суммированном учете

Решение вопроса о том, можно ли ввести суммированный учет рабочего времени при вахтовой работе, также зависит от специфики работы. Если смена предполагает стандартную норму, которая может выполняться регулярно — то нет необходимости вводить суммарный расчет. Однако если такой возможности не имеется и работа на вахте может иметь разное количество часов, которые также не могут быть рассчитаны недельным показателем, тогда суммарное значение актуально.

Статья 104 ТК РФ указывает, что суммарный расчет может осуществляться в пределах любого периода, который удобен для работодателя. Однако он не может превышать одного года. Если же специфика работы предполагает наличие вредных и опасных веществ, то норматив устанавливается лишь на квартал.

Сам график рассчитывается при этом исходя из общей нормы. Если работнику полагается 40 часов в неделю, то данный показатель делится на пять дней. Затем восьмичасовой стандарт умножается на то количество трудовых дней, которые имеются в рассчитываемый период.

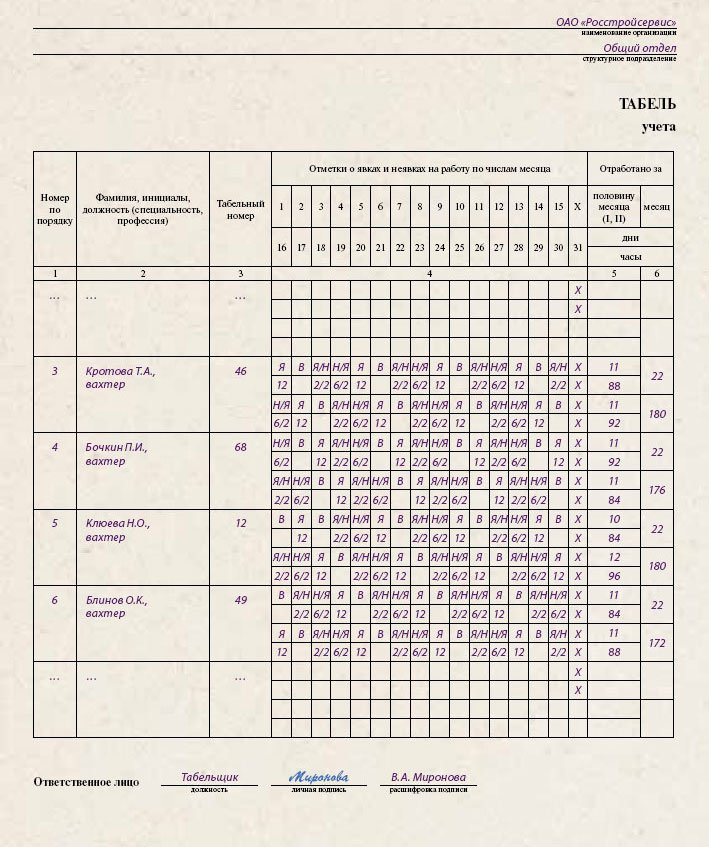

Пример графика сменности при суммированном учете рабочего времени по табелю учета

Порядок введения суммированного учета рабочего времени

Порядок действий при введении суммарного расчета выработки предполагает следующие шаги:

- разработка и издание приказа о переходе на суммированный учет;

- внесение корректировок в список должностей и указание нового графика;

- соответствующее внесение изменений в иные образцы документации, регулирующие трудовую деятельность;

- уведомление сотрудников о предстоящих изменениях в письменном виде и получение согласия;

- оформление дополнительного соглашения для каждого работника с указанием вносимых правок;

- утверждение нового графика работы.

Следует учитывать, что уведомление об изменениях должно направляться работнику не менее чем за два месяца до их вступления в силу. Новый график должен быть представлен за месяц.

Нередко возникает вопрос, как прописать суммированный учет рабочего времени в трудовом договоре. Для этого составляется отдельное дополнительное соглашение, которое и вносит все необходимые коррективы. Важно при этом указать на основание внесения правок, а также на своевременное уведомление и получение согласия.

Положение о суммированном учете рабочего времени

Порядок оформления также решает вопрос о том, каким документом вводят суммированный учет рабочего времени в компании. Для этих целей служит соответствующее положение. Оно разрабатывается как общий документ, с указанием тех вакансий, на которые распространяется его действие.

Положение вводится в действие соответствующим приказом. В данном случае оно может включаться в его состав в качестве приложения.

Назначение данного документа — регламентирование всех вопросов, связанных с установлением новых нормативов. Для этого рассматриваются следующие аспекты:

- общие определения — включают в себя основные понятия, действия, ссылки на правовые документы;

- порядок, по которому учитывается трудовое время при суммарном расчете оплаты труда;

- обязанности лиц, которые рассчитывают основные нормативы и показатели;

- перечень должностей, к которым данный документ относится.

Данный документ составляется руководителем компании или структурного подразделения совместно с кадровой службой.

Скачать образец положения о суммированном учете рабочего времени

Выходное пособие при суммированном учете рабочего времени

Выходное пособие — это компенсация работнику в случае его увольнения. Начисляется оно обычно в соответствии с уровнем среднемесячной заработной платы за последний календарный год. При этом фактический показатель учитывает все выплаты сотруднику по итогам работы.

В случае суммарного расчета труда за установленный период используют средний почасовой заработок сотрудника. Для его подсчета количество фактически начисленной заработной платы необходимо разделить на количество отработанных часов.

К примеру заработок сотрудника за квартал составил 150 тыс. За это время было отработано 480 часов. Соответственно средняя почасовая оплата составит 312,5 рублей.

Полученный результат необходимо умножить на расчетную часовую норму в том месяце, который следует за датой увольнения. К примеру это 21 трудовой день по 8 часов — 168 всего. Итоговая расчетная сумма составит 52,5 тыс. рублей.

Оплата рабочего времени при суммированном учете в 2018 году

Нормы рабочего времени при суммированном учете рабочего времени оплачиваются, исходя из общего показателя за установленный период. Если он составляет месяц — то и начисление осуществляется соответственно. Однако в случае, если предполагается более длительный период, квартал или год, применяют обычно сдельную систему оплаты или оклад.

К примеру по окладу работник получает 40 тыс. в месяц. Однако при сменном графике расчет его выработки учитывается по кварталам. То есть за два месяца он получает одинаковую сумму, а на третий рассчитывается перевыполнение плана или недоработка. В соответствии с полученным результатом и происходит начисление — прибавка или удержание к третьему окладу.

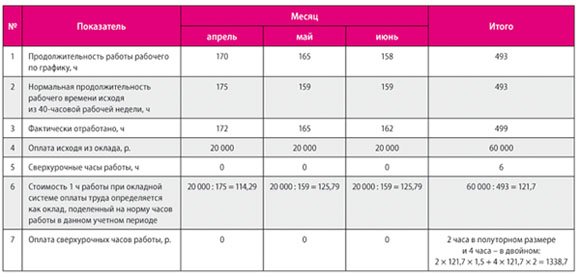

Оплата сверхурочных часов при суммированном учете рабочего времени

Для бухгалтера вопрос о том, как считать сверхурочные часы при суммированном учете рабочего времени, является достаточно актуальным. Для этого составляется расчетная таблица, которая учитывает норму выработки сотрудников за каждый установленный период.

К примеру оплата труда сотруднику начисляется ежемесячным окладом. По итогам расчетного периода все оклады суммируются и делятся на общее количество нормированных часов — так находится полагающийся средний заработок. Далее он умножается на итоговое количество сверхурочных часов.

При этом следует учитывать отдельные аспекты. К примеру сотрудник имеет переработку в выходные — в этом случае она должна оплачиваться в двойном размере.

Пример оплаты сверхурочных при суммированном учете рабочего времени

Оплата праздничных дней при суммированном учете

Оплата работы в праздник или выходной оплачивается по следующим нормативам:

- при сдельной форме начисления заработок удваивается;

- если оклад рассчитывается по часам или по сменам — он начисляется в двойной мере.

Если работа в выходной или праздник осуществлялась в штатном режиме, то есть сверхурочных по итоговому показателю не имеется, то оплата производится по стандартному тарифу. Она удваивается только в том случае, если имеется переработка по результатам всего суммарного периода.

Недоработка при суммированном учете рабочего времени

Как и перевыполнение плана, недоработка учитывается только в том случае, если она имеется по итогам суммарного учета рабочего времени. К примеру по итогам квартала имеется недостаток в 5 часов.

В этом случае следует учитывать причины недоработки. Если они основываются на вине работодателя — он должен зачислить зарплату в соответствии с установленной нормой. Если же вина сотрудника — в оплате может быть произведено удержание согласно среднечасовому заработку.

{kind=link}

{kind=link}